公開日 2026/6/17

ふるさと納税と住宅ローン控除は併用して利用できますが、組み合わせ方によっては控除の恩恵が十分に受けられないケースがあるため、それぞれの制度や仕組みを理解しておくことが大切です。

本記事では、2つの制度の仕組みから、それぞれのメリット、併用時の注意点までわかりやすく解説します。

目次

ふるさと納税と住宅ローン控除は併用できる?

ふるさと納税と住宅ローン控除は併用できます。控除が適用される税の種類がそれぞれ異なるため、同時に利用しても問題ありません。ただし、組み合わせ方によっては注意が必要なケースもあります。ここでは、ふるさと納税と住宅ローン控除のメリットと申請方法を確認しておきましょう。

ふるさと納税とそのメリット

ふるさと納税とは、出身地に関係なく、自分が応援したい自治体(居住地を除く)に寄附ができる制度で、寄附額の2,000円を超える部分が所得税・住民税から控除されます。これは、本来翌年に納める税金を前払いする仕組みで、自己負担2,000円で返礼品を受け取りながら、翌年の税負担を減らせる点が大きなメリットといえるでしょう。

ただし、寄附できるのは、総務省が定めたルールを守っている自治体に限ります。

ふるさと納税の控除の申請手続き方法

ふるさと納税の控除の申請手続きには、「ワンストップ特例制度」と「確定申告」の2つの方法があります。それぞれ利用できる条件や手続きの流れが異なるため、自分に合った方法を確認しておきましょう。

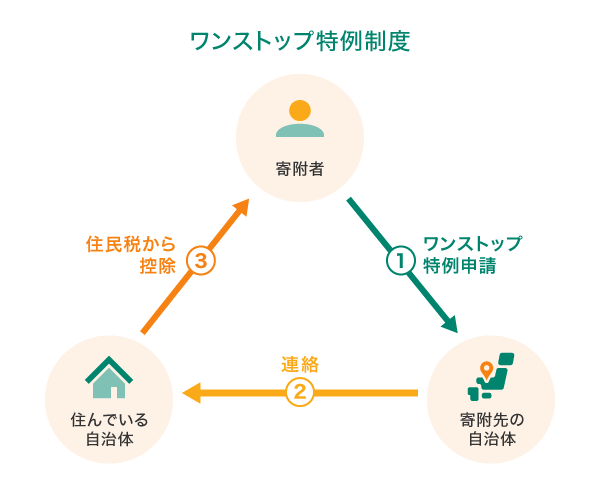

ワンストップ特例制度

ワンストップ特例制度とは、確定申告をしない給与所得者が利用できる、簡易的な控除の申請手続き方法です。1年間のふるさと納税での寄附先が5自治体以内であれば、各自治体に申請書を提出するだけで手続きが完了します。郵送またはオンラインで特例申請書等の書類を提出することで、翌年度の住民税から控除されます。ただし、寄附先が6自治体以上の場合は確定申告が必要です。

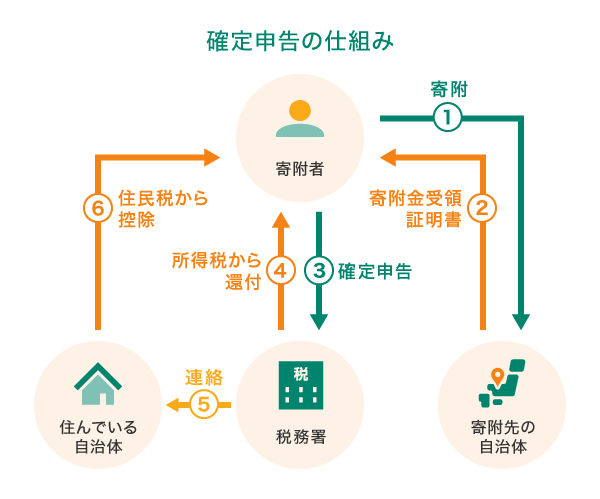

確定申告

確定申告は、個人事業主や年収2,000万円以上の給与所得者など、もともと確定申告が必要な方が利用する控除の申請手続き方法です。また、寄附先が6自治体以上になった場合や、ワンストップ特例制度の申請書を提出していない場合も、確定申告での手続きが必要となります。寄附金受領証明書などの必要書類を税務署に提出することで、所得税と住民税の両方に控除が反映されます。

住宅ローン控除とそのメリット

住宅ローン控除とは、住宅ローンを利用してマイホームを取得した人が、年末時点のローン残高の0.7%相当額を所得税から差し引ける減税制度です。控除しきれない場合は、翌年度の住民税からも一部差し引かれます。最大13年間にわたって控除が受けられるため、ローン残高が大きい返済初期ほど控除額も大きく、家計への負担軽減効果が高い点が最大のメリットです。

住宅ローン控除の申請方法

住宅ローン控除を受けるには、初年度に確定申告で申請します。源泉徴収票や住宅ローンの年末残高等証明書などの必要書類をそろえ、税務署に提出して手続きを行います。2年目以降は、確定申告ではなく勤務先の年末調整で控除を受けられます。

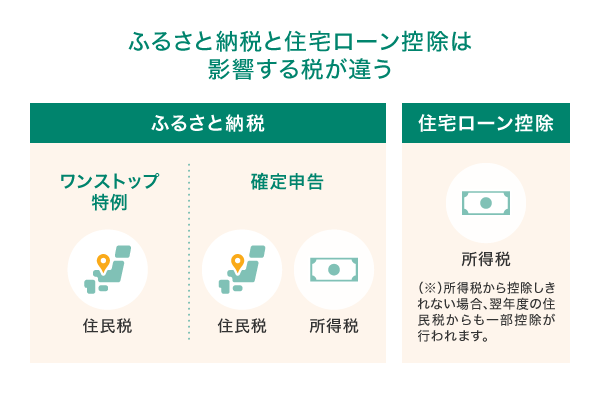

ふるさと納税と住宅ローン控除の併用によるメリット

ふるさと納税と住宅ローン控除は、併用できます。住宅ローン控除は主に所得税から控除され、ふるさと納税の控除は控除申請手続きの方法によって影響する税が変わります。そのため、両制度のメリットを活かしやすいといえるでしょう。

具体的には、住宅ローン控除で所得税の負担を軽減しながら、ふるさと納税では自己負担2,000円で返礼品を受け取りつつ住民税を抑えられます。両制度のメリットを最大限に活かすには、ワンストップ特例制度の利用が有効です。ふるさと納税の控除の申請手続きにワンストップ特例制度を利用した場合、住民税から全額控除されるためです。住宅ローン控除の2年目以降は、寄附先を5自治体以内に抑えてワンストップ特例制度を活用することで、手続きの負担を減らしながらふるさと納税を利用できます。

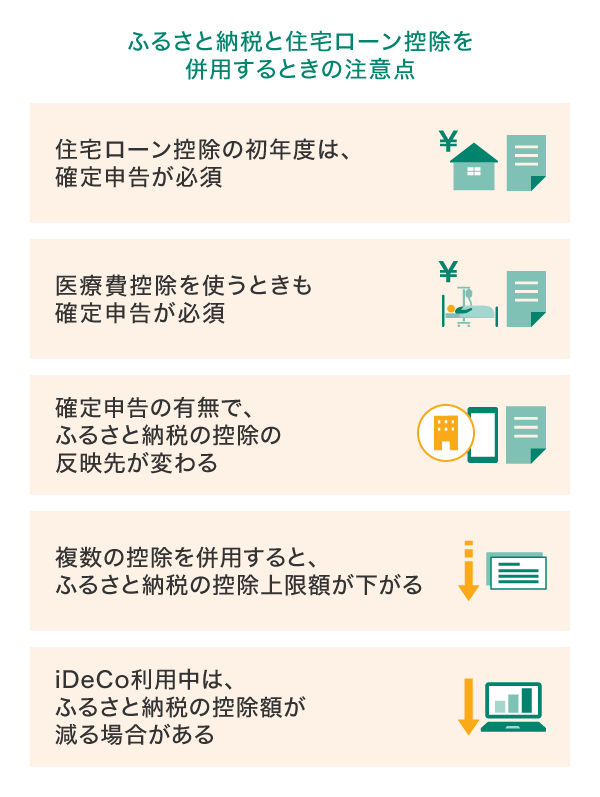

ふるさと納税と住宅ローン控除を併用するときの注意点

ふるさと納税と住宅ローン控除は併用できるものの、組み合わせ方によっては控除の恩恵を受けにくくなります。併用する前に、以下の注意点をしっかり確認しておきましょう。

住宅ローン控除の初年度は確定申告が必須

住宅ローン控除の適用を受ける初年度は確定申告が必須となります。

確定申告を行う場合、ふるさと納税の申請にワンストップ特例制度は利用できません。そのため、住宅ローン控除の初年度にふるさと納税をした場合、住宅ローン控除とあわせて確定申告で控除の申請手続きをする必要があるので、注意しましょう。

医療費控除を使うときも確定申告が必須

医療費控除とは、同一生計の家族分を含めた1年間の医療費が一定額を超えた場合に、税金の還付を受けられる制度です。医療費控除を受ける年は確定申告が必須となるため、住宅ローン控除とふるさと納税の寄附金控除も合わせて手続きを行う必要があります。

そのため、医療費控除のために確定申告を行う年は、ワンストップ特例制度を利用できない点にも注意しましょう。

確定申告の有無で控除の反映先が変わる

確定申告を行う場合、ふるさと納税の寄附金控除と住宅ローン控除はいずれも所得税から控除されます。一方、ふるさと納税の控除の申請手続きにワンストップ特例制度を利用した場合、ふるさと納税の控除は住民税からのみ行われます。

住宅ローン控除の2年目以降は、ふるさと納税の控除の申請手続きでワンストップ特例制度を使う方もいるため、これらの違いを押さえておきましょう。

複数の控除を使うと控除上限額が下がる

住宅ローン控除や医療費控除など複数の控除を利用すると課税所得が下がるため、ふるさと納税の控除上限額も低くなります。控除上限額はあくまで課税所得をもとに計算されるため、複数の控除を使わなかった年と同じ感覚で寄附額を決めてしまうと、上限額を超えてしまい、自己負担が増える可能性があります。

複数の控除を使う年は特に、控除額シミュレーションの活用が必須です。医療費控除や住宅ローン控除など、複数の控除額を入力できる詳細シミュレーションで自分の控除上限額を確認し、寄附額を調整するとよいでしょう。たとえば、算出された控除上限額より少し低めの金額で寄附し、複数の控除を使った場合は、年末までに追加で寄附して調整する方法があります。

iDeCo利用中は控除額が減る場合がある

iDeCoを利用している年は、ふるさと納税や住宅ローン控除の控除額が減る場合があります。iDeCoの掛金は全額が所得控除の対象となるため、利用すると課税所得が下がり、税負担の軽減につながります。

一方で、課税所得が下がると所得税や住民税の金額も小さくなるため、ふるさと納税の控除上限額が下がったり、住宅ローン控除をすべて使いきれなくなったりする可能性があります。ほかにも所得控除が多い場合は影響が出やすくなります。

iDeCo利用中は、ふるさと納税の寄附額や住宅ローン控除への影響をあらかじめ確認しておきましょう。

ふるさと納税に「Vふるさと納税」がおすすめな理由

ふるさと納税をはじめるなら、三井住友カードと連携できる「Vふるさと納税」がおすすめです。三井住友カードを利用して寄附をすることでVポイントが貯まり、寄附の支払いにもVポイントが使えます。ここでは、Vふるさと納税のメリットを詳しくご紹介します。

三井住友カードなら寄附でVポイントが貯まる

Vふるさと納税で三井住友カードを使って寄附すると、カード利用額に応じてVポイントが貯まります。2025年10月以降、ふるさと納税サイト独自のポイント還元は廃止されましたが、クレジットカード決済によるポイント付与は引き続き受けられます。寄附をしながらVポイントも効率的に貯められる点は、Vふるさと納税を使うメリットの1つといえるでしょう。

Vポイントを寄附に使える唯一のサイト!

Vふるさと納税は、貯まったVポイントをふるさと納税の寄附に使える唯一のサイトです。ふるさと納税の支払いは現金やクレジットカード払いが主流ですが、Vふるさと納税で三井住友カードを利用すれば、1ポイント=1円として寄附金額に充当できます。普段の買い物やサービス利用で貯めたポイントを活用して、実費負担を抑えられるのは大きなメリットです。

また、Vポイントで支払った寄附金も現金同様に所得税・住民税の控除対象となります。貯まったポイントの有効活用と合わせて税制上のメリットを活かすことができるのは、Vふるさと納税ならではの魅力です。

返礼品数は70万点以上!寄附できる自治体数も豊富!

Vふるさと納税は、日本最大級のふるさと納税サイト「ふるさとチョイス」と連携しており、肉や野菜、日用品・雑貨、電化製品など70万点以上の返礼品の中から好みに合わせて探すことができます。寄附できるのは全国約1,600の自治体で、応援したい地域を自由に選べます。返礼品は約200のカテゴリに分類されているため探しやすく、自分にぴったりの返礼品が見つけやすい点もおすすめのポイントです。

三井住友カードのVpassと連携すればふるさと納税が簡単!

Vふるさと納税は、三井住友カード会員向けサービス「Vpass」と連携しています。すでにVpassを利用している場合、Vふるさと納税の会員登録も手軽に済ませられます。また、三井住友カード会員であればサイトへ都度ログインする必要がなく、いつでもスムーズな利用が可能です。手間なく快適にふるさと納税を楽しめる点も、Vふるさと納税を選ぶ大きなメリットといえるでしょう。

ふるさと納税・住宅ローン控除の併用は注意点を押さえたうえで上手に活用しよう

ふるさと納税と住宅ローン控除は、控除が適用される税の種類が異なるため、併用して利用できます。ただし、組み合わせ方によっては控除の恩恵が十分に受けられないケースもあるため注意が必要です。

特に、住宅ローン控除の初年度はワンストップ特例が利用できず確定申告が必須となります。確定申告を行う年は、ふるさと納税の寄附金控除と住宅ローン控除のどちらも所得税から控除されるため、控除の反映先や上限額が変わる点を把握しておきましょう。

また、医療費控除など複数の控除を併用する年は課税所得が下がり、ふるさと納税の控除上限額も低くなります。例年と同じ感覚で寄附額を決めず、シミュレーションで事前に控除上限額を確認したうえで、賢くふるさと納税を活用しましょう。

よくある質問

ふるさと納税と住宅ローン控除は併用できます。それぞれ控除が適用される税の種類が異なるため、同時に利用しても問題ありません。ただし、組み合わせ方によっては控除の恩恵が十分に受けられないケースもあるため、事前に確認しておくことが大切です。

ふるさと納税と住宅ローン控除は、それぞれ控除が適用される税の種類が異なります。2つの制度を有効活用すれば、返礼品を受け取りながら、税負担を軽減できるという両制度のメリットを同時に享受できます。これには、ワンストップ特例制度の利用が有効です。住宅ローン控除を受ける2年目以降は、寄附先を5自治体以内に抑えて、ワンストップ特例制度を利用するとよいでしょう。

住宅ローン控除の初年度はワンストップ特例制度が利用できず、確定申告が必須となります。初年度は年末にならないと実際の控除額が確定しないため、寄附額の決定時期には注意が必要です。また、医療費控除など複数の控除を併用する年は課税所得が下がり、ふるさと納税の控除上限額も低くなります。例年と同じ感覚で寄附額を決めず、事前にシミュレーションで確認したうえで寄附額を調整することが重要です。

この記事の監修者

内山智絵(うちやま ちえ)

【保有資格】公認会計士、税理士、AFP

大学在学中に公認会計士試験に合格。大手監査法人の地方事務所で上場企業の法定監査などに10年ほど従事した後、出産・育児をきっかけに退職。現在は、個人で会計事務所を開業し、中小監査法人での監査業務を継続しつつ、起業女性の会計・税務サポートなどを中心に行っている。

内山会計事務所

- 2026年5月現在の情報です。今後、変更されることもありますのでご留意ください。

この記事も読まれています